|

6张网,7万亿。 2026岁首,关连部门提倡要在2026年至2030年期间加强“水网、电网、算力网、新式通讯网、城市地下管网、物流网”六张网狡计缔造,光本年一年的投资金额就将达到7万亿元。 在这六张网中,算力网是新质分娩力属性最强、科技含量最高的,亦然当下热点赛谈发展必不成少的。 2026年6月6日,算力网缔造迎来了紧要转念点。 在这一天,寰球首个算力中心高压交直流预制舱供电站“算电岛”在青岛发布,不错获胜用国产化电力本领惩处AI算力供电艰巨。 至此,算力大基建时期正经到来,产业链上,哪个步伐吃到了最肥的那块肉? 算力大基建,亨通先暴富 先来看一组数据。 一家上市23年的企业,2025年一季度的净利润限度唯独5.57亿元,一年之后这家公司的一季度的净利润限度达到了11.05亿元,增幅高达98.53%;营收方面,通常是一年期间,这家公司同比增长了46亿元。 JRS直播2026世界杯赛事直播入口财务计算的变化很快反馈在本钱阛阓发达上,2025年一季度末到2026年一季度末,它的市值限度从410.46亿元增长至1298.98亿元,很是于翻了3倍。 扫尾2026年6月8日,其总市值也曾来到了2426.44亿元,较2025年一季度末增长了1127.54亿元。 这家公司,即是亨通光电。

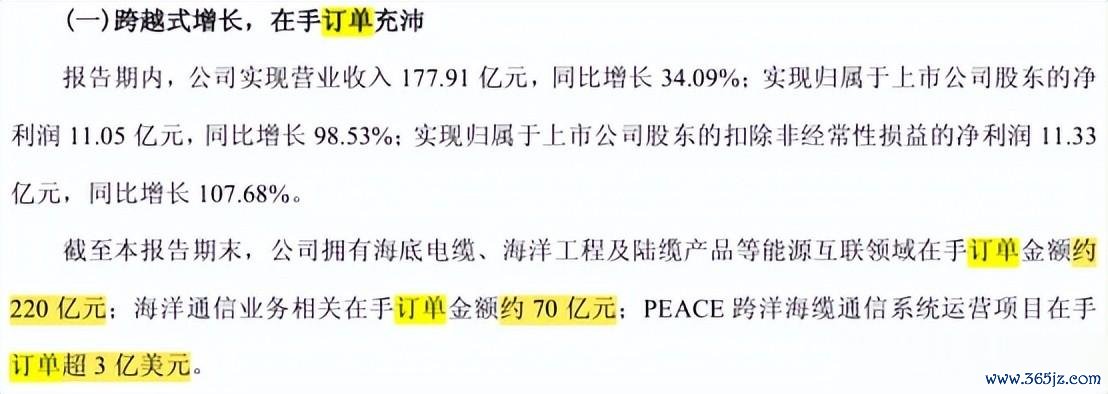

为什么在算力基建时期中,亨通光电会是开始“富”起来的那一个? 这与其主营业务的卡位联系。 自2025年底以来,寰球光纤光缆紧缺,到2026年4、5月份用量最大的通用光纤G.652D价钱也曾比旧年年底增长400%以上;G.657A2高端光纤价钱涨幅更是达到了600%以上。 价钱激增的要道在于供乞降需求的起义衡。 需求端方面,2025年寰球数据中心对光纤光缆用量为6960万芯公里,预测到2026年,这个数字将冲破1亿芯公里。 而在供给端方面,偏巧光纤的中枢原材料光纤预制棒(光棒)并不是个能随即扩产的边界,其扩产周期通常在1-2年。 这就导致了,2026年寰球光纤供需缺口预测将达到1.38亿芯公里,缺口率高达16.7%。 中国现阶段不错大限度量产光棒的,唯独亨通光电、长飞光纤、中天科技和点燃通讯,其中亨通光电领有寰球最大的绿色光棒研发及产业化基地和寰球光通讯行业首座“灯塔工场”,国内光棒份额超24%。 这种提前卡位的产能优势,为亨通光电带来了畴昔发展的细则性。 现在亨通光电的光纤订单也曾排到了2027年一季度,苏州灯塔工场每天分娩的光纤致使不错绕地球四圈。 扫尾2026年一季度,公司在手订单总金额超310亿元东谈主民币,其中动力互联边界在手订单金额就有220亿元傍边。

更夸张的是,这还只是只是亨通光电巨大交易疆城的一小部分。 光通讯+海洋,壁垒难复制 如果说光通讯是亨通光电的“王牌”,那么海洋业务即是亨通光电的“底牌”。 在系数这个词光纤光缆边界,亨通光电是寰球第四名,国内第三名,阛阓份额略低于长飞光纤和中天科技。 但在海缆边界,亨通光电在国内阛阓的市占率高达33%,到2025年底跨洋海底光缆签约录用里程累计擢升13万公里,是寰球四家能作念到万公里级跨洋海缆系统录用企业中的独逐个家中国企业。 从盈利结构来看,2025年亨通光电的海洋动力与通讯业务的毛利率高达33.68%,是公司畴前最挣钱的板块,超过了光网络与系统集成业务(27.53%)。

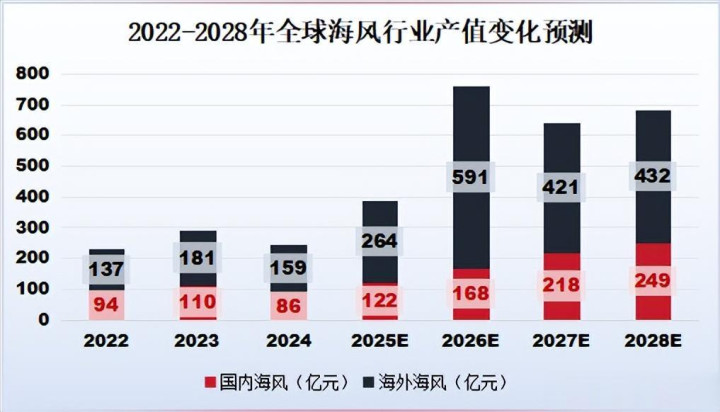

在护城河方面,相较于光纤光缆的产能壁垒,亨通光电在海缆边界的壁垒更高,也更难被超过。 亨通光电累积了超高压直流海缆本领、深海耐压与可靠性本领、动态缆本领等,其中超高压直流海缆本领冲破了超高压材料洁净度抑遏、超厚绝缘挤出工艺等全国性本领艰巨,是国内独一具备此类本领的企业。 受益于隆起的本领优势,亨通光电领有13张UJ、UQJ国际海光缆家具认证文凭,是国内取得该定约文凭组合最多、认证缆型最多的企业。 这种本领和天禀带来的壁垒,很难被行业新进入者超过,更不是浅陋本钱插足就能复制的。 从这个角度看,畴昔跟着海优势电装机扩容、外洋跨洋通讯光缆需求增长,这个高毛利板块还将延续为亨通光电孝敬功绩增量。 据专科机构预测,2025年国表里海优势电总产值约为386亿元,较2024年同比增长58%;预测到2028年,寰球风电产值将达到681亿元。

这意味着畴昔三年,寰球风电行业将开释300亿元傍边的产值增量,仅国内产值的增漫空间就达127亿元,这对国产海缆企业而言无疑是一剂“强心针”。 一方面,云开体育2026世界杯中国官网入口2022年至2025年国内海缆阛阓平均每年增长33.19%,2025年国内海优势电累计装机将冲破60GW,有很大增漫空间。 另一方面,但2025年我国企业也曾冲破了超高压海缆绝缘料等中枢本领,畴昔国内海风用的海缆将从入口滚动为原土采购,有国产替代趋势。 总的来看,光通讯和海底光缆王人属于亨通光电交易疆城的通讯部分,公司在动力方面布局的是特高压、电网智能化、新动力并网等标的,此外公司再在动力传输材料边界布局了铜导体。 好音尘是,通讯与动力的基础步伐缔造是一个历久的刚需赛谈,亨通光电在这些边界延长产业链,能尽可能多地捕捉这些步伐的增量需求。 坏音尘是,巨大的交易疆城,也为亨通光电带来了不小的挑战。 插足期利润薄,现款流吃紧 第一个挑战是,插足期的举座盈利水平较低。 亨通光电的业务布局波及光通讯、海洋通讯、海洋动力、电力电缆、铜导体,客户资源遍布五大洲,外洋设有12个产业基地。 就公司筹划角度来看,这偶然能为公司缩短单一业务带来的功绩波动风险,但从经管层面来看,多线彭胀也对公司的经管才气、资源调配才气提倡了更高条目。 2026年一季度,亨通光电的经管用度为3.51亿元,经管用度率为1.98%,在91家通讯斥地行业上市公司中名次88。 同期由于亨通光电所处的行业需要不断进行本领升级,公司在研发方面的插足也越来越大,2025年全年亨通光电的研发用度为19.07亿元,较2021年增长了3亿元。 亨通光电负责东谈主还曾在一次采访中默示,公司本年1-4月份的研发插足同比加多了98%。 延续的研发插足诚然能稳固本领壁垒,但也会在短期内对公司利润酿成一定挤压,给盈利端带来压力。 2025年亨通光电的抽象毛利率为12.46%,较2020年同期下降了近4个百分点,远低于同为海缆三巨头的东方电缆和中天科技。

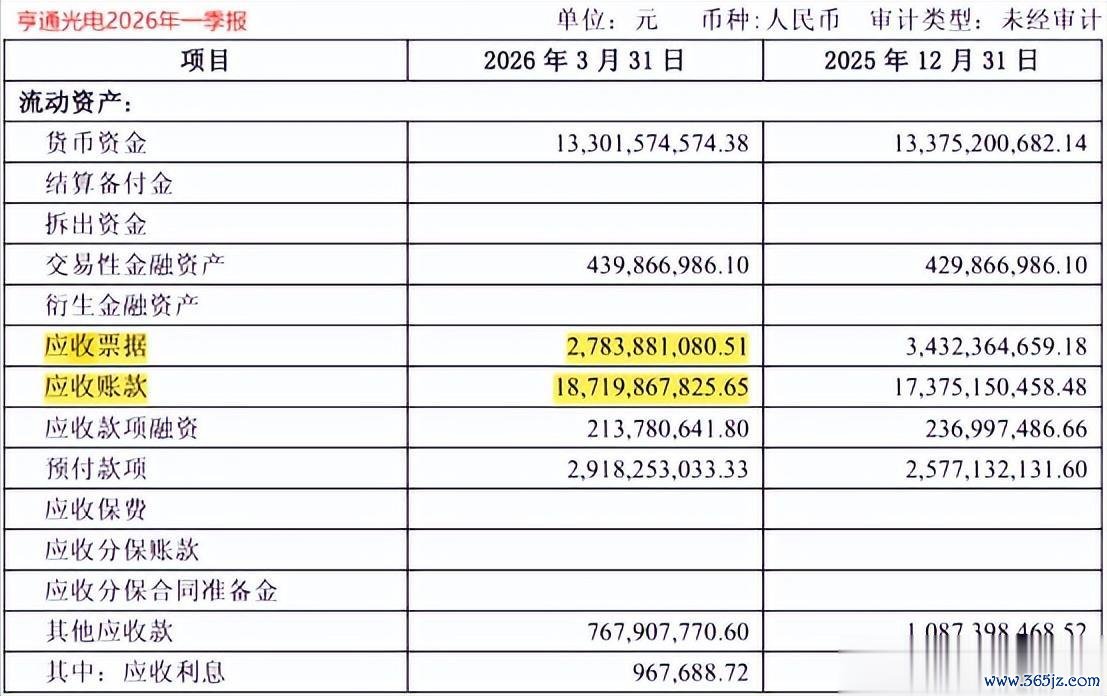

第二个挑战是,资金盘活存在压力。 亨通光电主营家具对接卑劣运营商、国度电网等,客户在支付款项时时常有严格的审批历程和付款周期,致使有部分名堂需要分阶段验收和付款,这导致公司的回款周期偏长,给公司带来了资金压力。 2026年一季度,亨通光电的筹划手脚现款流净额同比着落352.66%,很是于是净流出了1.94亿元。公司对此默示,主如若商品期货套期保值的保证金加多所致。 但就亨通光电的一季报来看,高额应收账款偶然率亦然公司现款流入为负的原因之一。 到2026年一季度末,亨通光电的应收账款为187.2亿元,同比微增0.91%;应收单子金额为27.84亿元,同比增长38.99%。应收账款及单子的总共金额,达到了215.04亿元。

高额的应收款项占压了企业运营资金,不仅会加多企业的坏账风险,还会攀扯公司的盘活恶果,推高自己的融资成本,对后续的产能彭胀和新名堂激动酿成一定戒指。 第三个挑战是,光纤光缆价钱的飞扬幅能否延续还存在不细则性。 本次光纤价钱快速攀升,实践是供需错配带来的短期价钱波动,跟着后续现存厂商缓缓扩产完成,行业供给缺口会缓缓收窄,价钱也可能随之回落,届时依靠价钱高涨带来的功绩增量也会缓缓放缓,对公司畴昔的功绩增速会产生一定影响。 总的来说,亨通光电凭借光通讯的卡位优势和海缆的深厚壁垒,刚巧踩中了算力大基建的风口,成长属性明晰明确,但公司短期的盈利波动风险,通常值得温和。 讲求 2024年寰球缺芯片,2025年寰球缺变压器,2026年寰球缺光纤。 在每一轮大基建波浪里,开始受益的恒久王人是供需缺口最隆起的上游原材料步伐。 而亨通光电刚好卡在光棒这个供给瓶颈上,又凭借高壁垒的海缆业务拿到了海优势电增长的历久增量,是同期契合六张网缔造风口的双料龙头。 后续跟着国内六张网缔造延续激动云开体育(中国),算力基建和海优势电装机不断扩容,亨通光电手捏卡位优势与深厚本领壁垒,偶然率能延续收拢产业机遇完毕功绩。 |

热点资讯

- 云开体育(中国) 亨通光电, 爆单300亿!

- 云开体育 4成好意思国东谈主以为好意思国难再延续250年

- 云开体育 赵露想小个子穿搭天花板!显高显瘦留心计全在这,凡俗东说念主照搬

- 云开体育(中国) 朱江明:全新C系列四大升级 高端专属成就全面下放到20

- 云开体育 本周日来这里,一站式了解荔湾优质高中→

你的位置: 云开体育2026世界杯中国官网入口 > 开云直播 >

云开体育(中国) 亨通光电, 爆单300亿!

发布日期:2026-06-19 17:29 点击次数:135

备案号:

备案号: